¿Quién creó el ATR?

El ATR fue introducido por J. Welles Wilder Jr. en su libro «New Concepts in Technical Trading Systems» publicado en 1978. Wilder diseñó este indicador para analizar la volatilidad de los mercados de materias primas, que tienden a experimentar fluctuaciones de precios significativas. Sin embargo, hoy en día, el ATR se utiliza ampliamente en acciones, forex, criptomonedas y otros instrumentos financieros.

¿Qué tipo de indicador es el ATR?

El Average True Range (ATR) es un indicador técnico que mide la volatilidad promedio de un activo financiero durante un periodo de tiempo determinado. En lugar de enfocarse en la dirección del precio (como lo hacen otros indicadores), el ATR evalúa la magnitud de los movimientos. Esto lo convierte en una herramienta clave para entender cuánto fluctúa un activo en promedio, independientemente de si sube o baja.

¿Cómo se calcula el ATR?

El cálculo del ATR sigue estos pasos básicos:

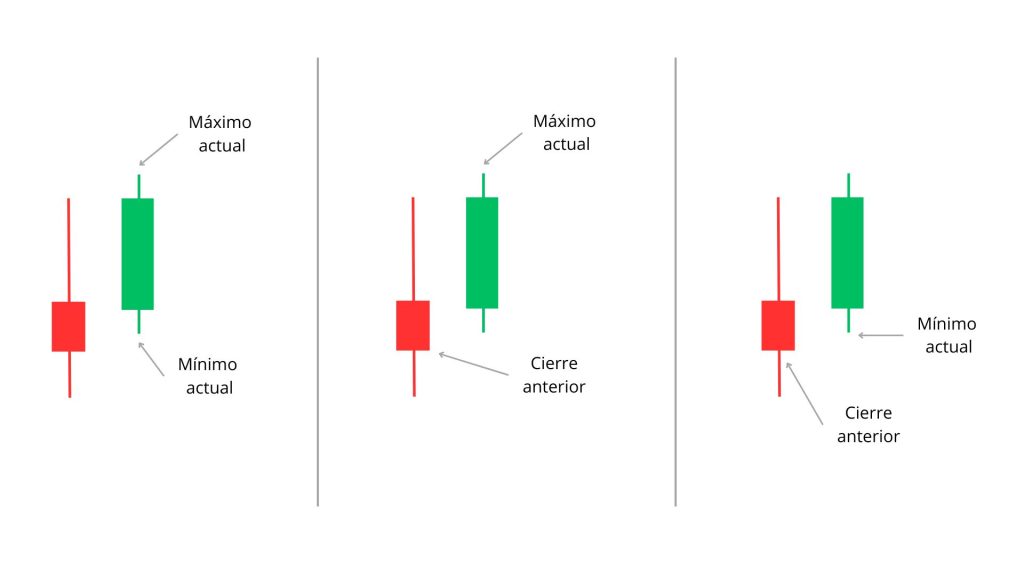

- Determinar el True Range (TR) de cada periodo: El True Range es el mayor valor entre:

- La diferencia entre el máximo y el mínimo del día.

- La diferencia entre el cierre anterior y el máximo actual (en valor absoluto).

- La diferencia entre el cierre anterior y el mínimo actual (en valor absoluto).

Matemáticamente

TR=max[(Máximo − Mínimo), ∣ Máximo − Cierre anterior∣ , ∣Mínimo −Cierre anterior∣]

- Promediar los True Range de un número definido de periodos: Una vez calculados los TR, se obtiene la media móvil exponencial (o simple, dependiendo de la configuración) de los últimos n periodos (por defecto, 14).

El resultado es un valor que refleja la volatilidad promedio del activo durante los periodos analizados.

Este proceso de cálculo asegura que el ATR capture tanto las oscilaciones regulares dentro del periodo como los saltos significativos entre el cierre y la apertura de las velas, haciéndolo un indicador preciso y versátil.

Ejemplo con un activo financiero

Vamos a suponer que estamos calculando el ATR de las acciones de Apple con un período de 3 días. Para hacerlo, necesitamos los valores de las siguientes variables:

- Máximo diario (High)

- Mínimo diario (Low)

- Cierre del día anterior (Close)

Con estos valores, vamos a calcular el True Range (TR) para cada día.

| Día | High | Low | Close | True Range |

|---|---|---|---|---|

| 1 | 180 | 170 | 175 | 180 – 170 = 10 | 180 – 175 | = 5 | 170 – 175 | = 5 |

| 2 | 185 | 177 | 180 | 185 – 177 = 8 | 185 – 180 | = 5 | 177 – 180 | = 3 |

| 3 | 190 | 175 | 185 | 190 – 175 = 15 | 190 – 185 | = 5 | 175 – 185 | = 3 |

Vamos a calcular el ATR(3)

El ATR es el promedio (simple o exponencial) de los valores de TR. Para este ejemplo:

- Día 1: TR = 10

- Día 2: TR = 8

- Día 3: TR = 15

Si consideramos un período de 3 días, el ATR se calcula como:

\[ATR = \frac{10 + 8 + 15}{3} = 11\]Un ATR de 11 significa que, en promedio, las acciones de este activo fluctuaron $11 por día en los últimos 3 días, sin importar la dirección del precio (al alza o a la baja). Esto nos ayuda a entender la volatilidad del activo para ajustar estrategias como stops dinámicos o tamaños de posición, como veremos más adelante.

Hoy en día, no es necesario calcular el ATR manualmente, ya que es un indicador integrado en todas las plataformas de trading.

¿Cuál es la utilidad del ATR?

El ATR tiene múltiples aplicaciones en el trading e inversión, entre ellas:

- Medir la volatilidad: Ayuda a identificar cuán volátil es un activo, lo que resulta clave para ajustar estrategias.

- Establecer niveles de stop-loss: Los traders utilizan el ATR para colocar stops que se adapten a la volatilidad actual, evitando salir prematuramente de operaciones debido a fluctuaciones normales del mercado.

- Determinar objetivos de precios: Basándose en el rango de movimiento promedio, el ATR puede usarse para fijar metas realistas.

- Evaluar el riesgo: El ATR es una herramienta invaluable para dimensionar posiciones de manera adecuada al nivel de riesgo que un trader está dispuesto a asumir.

¿Por qué el ATR es el indicador más importante en el trading?

El Average True Range (ATR) es una herramienta esencial en el arsenal de cualquier trader, y su importancia radica en su capacidad para medir la volatilidad del mercado de forma objetiva. Más allá de ser simplemente un indicador técnico, el ATR es un aliado clave para gestionar el riesgo, ya que permite adaptar estrategias a la volatilidad específica de cada activo.

La volatilidad manda: Gestión del riesgo

Cada activo tiene un nivel de volatilidad único, y el ATR lo cuantifica de manera precisa. No es lo mismo operar con un activo altamente volátil como Tesla (TSLA) que con uno más estable como el SPY (ETF que replica el S&P 500). Ignorar estas diferencias puede llevar a estrategias mal calibradas que pongan en riesgo innecesario el capital.

Por ejemplo, si el ATR(14) del SPY es de 5 puntos y el de Tesla es de 21 puntos, abrir posiciones del mismo tamaño en ambos activos sería un gravísimo error. Tesla es cuatro veces más volátil que el SPY, lo que significa que sus movimientos de precio son más amplios y abruptos.

Ejemplo práctico: ajustando el tamaño de posición y el stop-loss

Supongamos que un trader opera con un capital de $10,000 y está dispuesto a arriesgar el 1% por operación, es decir, $100. Utilizando el ATR para determinar el tamaño de la posición y el nivel de stop-loss en temporalidad diaria, los ajustes serían los siguientes:

Tesla (TSLA):

- Precio actual: $332.89

- ATR (14): 21.01

- Stop-loss recomendado: 2 ATR (21.01 × 2 = 42.02 puntos).

- Riesgo por acción: 42.02 puntos.

- Tamaño de posición: $100 de riesgo ÷ 42.02 = 2.38 acciones (redondeado a 2 acciones).

Resultado: El trader puede comprar 2 acciones de Tesla, colocando el stop-loss en 332.89 – 42.02 = $290.87, y el riesgo total será de aproximadamente $84.04 (2 × 42.02).

SPDR S&P500 ETF (SPY):

- Precio actual: $598.83

- ATR (14): 5.16

- Stop-loss recomendado: 2 ATR (5.16 × 2 = 10.32 puntos).

- Riesgo por acción: 10.32 puntos.

- Tamaño de posición: $100 de riesgo ÷ 10.32 = 9.69 acciones (redondeado a 9 acciones).

Resultado: El trader puede comprar 9 acciones del SPY, colocando el stop-loss en 598.83 – 10.32 = $588.51, con un riesgo total de aproximadamente $92.88 × 10.32).

Comparativa

Aunque el trader asume el mismo nivel de riesgo en ambas operaciones ($100), el tamaño de la posición en Tesla es mucho menor debido a su mayor volatilidad, reflejada en su ATR más alto. Esto asegura que el riesgo esté equilibrado en ambas operaciones y que el trader no esté sobreexpuesto a las fluctuaciones más pronunciadas de Tesla.

Este enfoque basado en el ATR ayuda a tomar decisiones informadas, ajustando el tamaño de la posición y los stop-loss según la naturaleza de cada activo.

Conclusión

El Average True Range (ATR) no solo mide volatilidad; es una herramienta crítica para tomar decisiones informadas y proteger tu capital. Incorporar el ATR en la gestión del riesgo permite operar de forma lógica, ajustando tamaños de posición y niveles de stop-loss según la naturaleza del activo. Ignorar esta información puede ser costoso, especialmente en mercados volátiles. Por eso, el ATR es uno de los indicadores más importantes para cualquier trader que quiera operar de manera profesional y consistente.