En este artículo, nos centraremos en dos estrategias clásicas que utilizan medias móviles: el cruce dorado y el cruce de la muerte. Estas señales pueden ayudarte a identificar puntos clave de cambio de tendencia en el mercado. Sin embargo, ¿realmente son efectivas? Hemos desarrollado un Expert Advisor (EA) para hacer backetesting de ambas estrategias, y analizaremos qué parámetros y activos ofrecen los mejores resultados.

Si no estás familiarizado con las medias móviles o necesitas un repaso, te recomendamos leer nuestro artículo sobre «Medias móviles: tipos, cálculo y uso», donde explicamos su funcionamiento y cómo aplicarlas en tus análisis.

¿Qué es el cruce dorado y el cruce de la muerte?

El cruce dorado.

El Cruce Dorado es una de las señales más conocidas y utilizadas en el análisis técnico. Se produce cuando una media móvil de corto plazo (generalmente la media de 50 períodos) cruza por encima de una media móvil de largo plazo (como la media de 200 períodos). Este cruce se interpreta como una señal de compra, sugiriendo que el mercado podría estar entrando en una fase alcista, y por tanto, es comúnmente visto como una oportunidad para abrir una posición larga (compra).

Cómo funciona el cruce dorado

En términos sencillos, cuando la media móvil de corto plazo (más reactiva a los movimientos del precio) cruza por encima de la media móvil de largo plazo (más lenta, ya que refleja tendencias más prolongadas), indica que el precio está mostrando una fuerza ascendente. Esto sugiere que la tendencia alcista está tomando forma y podría continuar. A menudo, esta señal es usada como una confirmación de que una tendencia alcista está iniciando o fortaleciendo.

El cruce dorado en un gráfico

En el gráfico de precios de AAPL, las líneas de la media móvil de 50 y 200 períodos se cruzan en el punto donde el precio comienza a subir con fuerza. Este cruce es el cruce dorado, y sugiere que es un buen momento para considerar entrar en una posición larga.

El cruce de la muerte

El Cruce de la Muerte es la señal opuesta al Cruce Dorado y es utilizada por los traders para identificar posibles tendencias bajistas en el mercado. Se produce cuando una media móvil de corto plazo (por lo general, la media de 50 períodos) cruza por debajo de una media móvil de largo plazo (como la media de 200 períodos). Este cruce se interpreta como una señal de venta, sugiriendo que el mercado podría estar entrando en una fase bajista, lo que a menudo lleva a los traders a considerar abrir una posición corta (venta).

Cómo funciona el cruce de la muerte

En términos sencillos, cuando la media móvil de corto plazo (más reactiva y sensible a los movimientos de precio) cruza por debajo de la media móvil de largo plazo (más lenta y que refleja tendencias a largo plazo), indica que la presión bajista está tomando fuerza. Esto sugiere que la tendencia alcista previa podría estar perdiendo fuerza y que podría iniciarse una tendencia bajista.

El cruce de la muerte un gráfico

En el gráfico de AMZN, las líneas de la media móvil de 50 y 200 períodos se cruzan en el punto donde el precio comienza a caer con fuerza. Este cruce es el cruce de la muerte, y sugiere que es un buen momento para considerar entrar en una posición corta. A medida que la media de corto plazo se sitúa por debajo de la de largo plazo, el mercado comienza a mostrar signos de debilidad, lo que puede ser una señal para los traders de que la tendencia bajista se está fortaleciendo.

Evaluación de la estrategia: el cruce dorado y el cruce de la muerte a través del backtesting

En esta sección, vamos a evaluar la efectividad de la estrategia el cruce dorado y el cruce de la muerte mediante el uso de backtesting. Para ello, hemos desarrollado un Expert Advisor (EA) en MQL5 que nos permite simular las operaciones en base a estas señales y probarlas con diferentes parámetros y activos. A continuación, desglosaremos cómo se realizaron las pruebas, los parámetros utilizados y los resultados obtenidos.

Metodología de backtesting

Para conocer en detalle cómo realizamos nuestras pruebas de backtesting y la gestión del riesgo, te invitamos a leer nuestro artículo completo sobre «Cómo realizamos el backtesting«. Aquí explicamos el proceso, las condiciones de las pruebas y cómo calculamos el tamaño de la posición y el riesgo por trade.

Apertura de posiciones

El cruce Dorado (Señal de compra):

- Condición de apertura: Cuando la media móvil corta (por ejemplo, la media móvil de 50 periodos) cruza por encima de la media móvil larga (por ejemplo, la media móvil de 200 periodos), esto genera una señal de compra, conocida como el cruce dorado. La operación se ejecuta a precio de mercado en la apertura de la siguiente vela.

El cruce de la Muerte (Señal de venta):

- Condición de apertura: Cuando la media móvil corta cruza por debajo de la media móvil larga, esto genera una señal de venta, conocida como el cruce de la muerte. La operación se ejecuta a precio de mercado en la apertura de la siguiente vela.

Cierre de posiciones

1. Cierre por Inversión de Cruce

- Condición de cierre: La posición se cierra cuando se produce el cruce opuesto a la señal de entrada.

- En el caso de una posición larga (compra), la operación se cierra cuando la media móvil corta cruza por debajo de la media móvil larga (lo que sería un cruce de la muerte).

- En el caso de una posición corta (venta), la operación se cierra cuando la media móvil corta cruza por encima de la media móvil larga (lo que sería un cruce dorado).

2. Cierre por Stop Loss o Take Profit

- Las operaciones también pueden cerrarse de manera automática si se alcanza el nivel de stop loss previamente establecidos en 3x el valor del ATR de 14 periodos del mismo timeframe en el que se esta ejecutando la prueba.

- Take Profit: no existe un take profit definido.

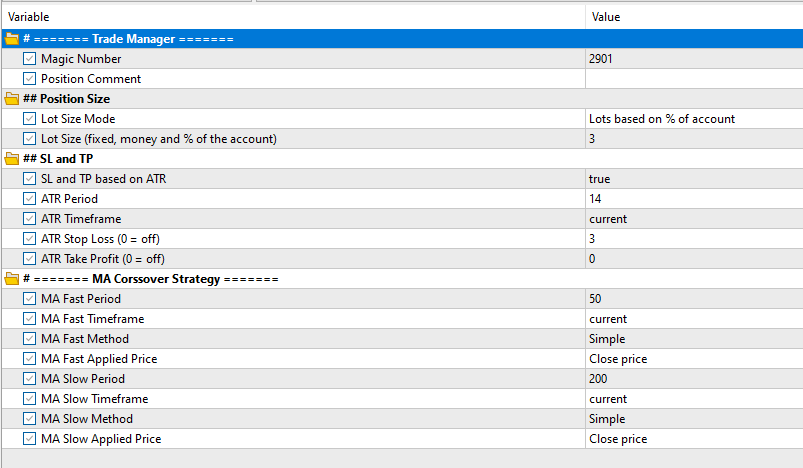

Parámetros del Asesor Experto (EA)

Análisis de los resultados del backtesting: rendimiento y rentabilidad

Antes de sumergirnos en los resultados de las pruebas realizadas a la estrategia el cruce dorado y el cruce de la muerte, es importante entender cómo interpretar las métricas clave del backtesting. Si eres nuevo en este concepto o necesitas aclaraciones sobre cómo se calculan y qué significan las métricas, te recomendamos revisar nuestro artículo detallado sobre Métricas de backtesting: cómo interpretar los resultados y evaluar tus estrategias de trading.

A continuación, presentamos las tablas con los resultados del backtesting de la estrategia. Estos datos te permitirán conocer el rendimiento de la estrategia en distintos marcos temporales y activos, y te ayudarán a tomar decisiones informadas sobre su viabilidad y efectividad.

S&P500

| S&P500 | 1D | 4H | 1H |

|---|---|---|---|

| Trades | 4 | 12 | 34 |

| Winrate % | 25.00% | 16.67% | 32.35% |

| CAGR | 1.43% | 7.90% | 8.37% |

| Factor Rentabilidad | 1.86 | 1.50 | 1.11 |

| Beneficio Esperado | 183.71 | 136.9 | 24.62 |

| Red. Equity % | 11.57% | 22.01% | 21.91% |

| Factor Recuperación | 0.52 | 0.58 | 0.29 |

| Ratio Sharpe | 0.02 | 0.14 | 0.28 |

NASDAQ 100

| NASDAQ 100 | 1D | 4H | 1H |

|---|---|---|---|

| Trades | 4 | 15 | 39 |

| Winrate % | 50.00% | 26.67% | 32.08% |

| CAGR | 9.69% | 25.70% | 3.51% |

| Factor Rentabilidad | 14.99 | 2.82 | 1.05 |

| Beneficio Esperado | 1469.08 | 286.62 | 9.01 |

| Red. Equity % | 11.29% | 27.50% | 43.33% |

| Factor Recuperación | 3.32 | 1.17 | 0.07 |

| Ratio Sharpe | 0.05 | 0.52 | 0.10 |

EURUSD

| EURUSD | 1D | 4H | 1H |

|---|---|---|---|

| Trades | 10 | 13 | 32 |

| Winrate % | 20.00% | 30.00% | 28.13% |

| CAGR | 1.38% | 4.73% | 2.68% |

| Factor Rentabilidad | 1.37 | 1.39 | 1.04 |

| Beneficio Esperado | 71.16 | 74.57 | 8.36 |

| Red. Equity % | 27.25% | 31.11% | 37.22% |

| Factor Recuperación | 0.18 | 0.27 | 0.05 |

| Ratio Sharpe | 0.03 | 0.10 | 0.06 |

XAUUSD

| XAUUSD | 1D | 4H | 1H |

|---|---|---|---|

| Trades | 9 | 14 | 28 |

| Winrate % | 11.11% | 14.29% | 17.86% |

| CAGR | -2.88% | -0.03% | -8.02% |

| Factor Rentabilidad | 0.10 | 1.00 | 0.85 |

| Beneficio Esperado | -151.07 | -0.48 | -28.63 |

| Red. Equity % | 21.50% | 26.60% | 27.76% |

| Factor Recuperación | -0.57 | 0.00 | -0.26 |

| Ratio Sharpe | -0.11 | 0.00 | -0.34 |

BITCOIN

| BITCOIN | 1D | 4H | 1H |

|---|---|---|---|

| Trades | 7 | 16 | 25 |

| Winrate % | 42.86% | 18.75% | 20.00% |

| CAGR | 14.99% | 35.52% | 2.98% |

| Factor Rentabilidad | 8.50 | 2.80 | 1.07 |

| Beneficio Esperado | 1443.59 | 522.84 | 11.92 |

| Red. Equity % | 24.03% | 27.73% | 32.99% |

| Factor Recuperación | 2.80 | 1.49 | 0.07 |

| Ratio Sharpe | 0.07 | 0.72 | 0.13 |

Optimización de la estrategia

Si bien los resultados iniciales de la estrategia ofrecen un panorama general de su rendimiento, es importante explorar si ajustes en los parámetros clave podrían mejorar su desempeño, especialmente en el timeframe de 1H, donde se han observado la mayor cantidad de operaciones y resultados prometedores en algunos activos, como el S&P500, NASDAQ 100 y el BITCOIN.

Luego de analizar mas de 100 combinaciones distintas de medias móviles para cada uno de los activos, estos son los parámetros «optimos» y los resultados obtenidos.

| Timeframe 1H | S&P500 | NASDAQ 100 | BITCOIN |

|---|---|---|---|

| MA rápida | 40 | 20 | 10 |

| MA lenta | 170 | 50 | 50 |

| Trades | 49 | 124 | 125 |

| Winrate % | 32.65% | 31.45% | 34.40% |

| CAGR | 52.94% | 84.56% | 412.95% |

| Factor Rentabilidad | 1.44 | 1.22 | 2.39 |

| Beneficio Esperado | 108.05 | 68.20 | 330.36 |

| Red. Equity % | 21.75% | 33.62% | 10.48% |

| Factor Recuperación | 1.50 | 0.90 | 7.17 |

| Ratio Sharpe | 1.00 | 1.25 | 2.37 |

Es importante recordar que los resultados obtenidos reflejan condiciones históricas y no garantizan desempeño futuro. Sin embargo, este ejercicio nos ayuda a visualizar el potencial de mejora y entender cómo pequeños ajustes podrían impactar los resultados generales.

Observaciones generales

- Impacto del rally alcista en Bitcoin:

- El crecimiento exponencial del CAGR y el alto factor de recuperación sugieren que la estrategia capturó eficientemente las tendencias alcistas recientes. Sin embargo, esto podría no ser replicable en mercados laterales o bajistas.

- Volatilidad del NASDAQ 100:

- Aunque los resultados son positivos, la alta reducción de equity y el bajo factor de recuperación reflejan que la estrategia enfrenta desafíos en mercados volátiles.

- Estabilidad del S&P500:

- La estrategia muestra resultados consistentes con una volatilidad más manejable, aunque el crecimiento y la rentabilidad son más moderados (comparados con los otros 2 activos)

- Conclusión sobre la estrategia optimizada:

- Los resultados optimizados revelan que la estrategia tiene un mayor potencial en activos como Bitcoin debido a su naturaleza altamente volátil y las tendencias marcadas.

- Sin embargo, la consistencia en activos como el S&P500 y el NASDAQ 100 indica que la estrategia puede ajustarse a diferentes entornos de mercado.

Conclusión

La estrategia presenta un rendimiento alentador, especialmente en activos altamente volátiles como Bitcoin y en timeframes menores, donde logra capturar movimientos de mercado significativos. Sin embargo, la baja frecuencia de trades en timeframes más largos y la influencia de tendencias excepcionales como el rally reciente resaltan la necesidad de pruebas adicionales en condiciones de mercado variadas.

Los traders deben evaluar cuidadosamente las condiciones del mercado y ajustar los parámetros según el entorno predominante. Continuar con pruebas adicionales en escenarios laterales o bajistas garantizará una visión más completa de su robustez y aplicabilidad. Además, deben tener en cuenta que, aunque la optimización mejora el rendimiento histórico, no garantiza resultados futuros.